Die Ausgleichsabgabe, auch als Schwerbehinderten-Abgabe oder Schwerbehinderten-Ausgleichsabgabe bezeichnet, müssen in Deutschland gemäß § 160 SGB IX Arbeitgeber an das zuständige Integrationsamt entrichten, die nicht die gesetzlich vorgeschriebene Zahl von schwerbehinderten Menschen beschäftigen. Sie ist Teil des deutschen Schwerbehindertenrechts.

Ausgleichsabgabe – Soviel müssen Unternehmen zahlen, die keine Schwerbehinderten beschäftigen.

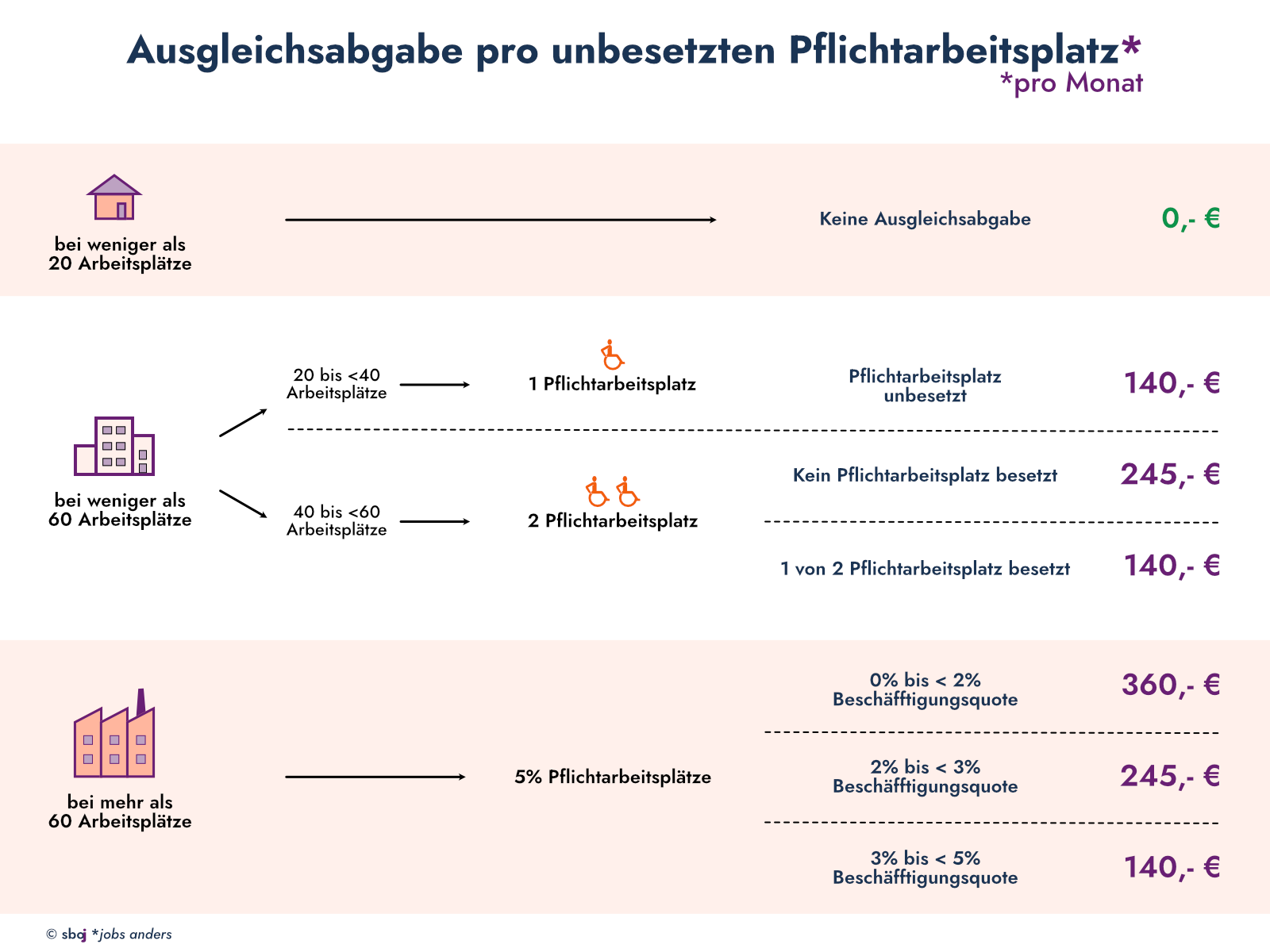

Für jeden nicht besetzten Pflichtarbeitsplatz zahlen Unternehmen monatlich eine Ausgleichsabgabe von 140 bis 360 EUR (gültig ab dem Anzeigejahr 2021). Die Höhe ist davon abhängig, in welchem Umfang die Beschäftigungspflicht erfüllt wird.

Pro unbesetztem Pflichtarbeitsplatz werden fällig:

- 140 EUR bei einer Beschäftigungsquote von 3 Prozent bis weniger als 5 Prozent,

- 245 EUR bei einer Beschäftigungsquote von 2 Prozent bis weniger als 3 Prozent,

- 360 EUR bei einer Beschäftigungsquote von 0 Prozent bis weniger als 2 Prozent.

(Pflichtarbeitsplätze = Anteil Arbeitsplätze, die der Arbeitgeber nach der Beschäftigungspflicht mit schwerbehinderten oder ihnen gleichgestellten Menschen besetzen muss.

Beispiel: hat der Arbeitgeber 100 Arbeitsplätze, muss er auf fünf Pflichtarbeitsplätzen schwerbehinderte oder andere anrechnungsfähige Menschen beschäftigten)

Die korrekte Berechnung der Ausgleichsabgabe resultiert auf der Grundlage folgender Werte:

- monatliche Anzahl der Arbeitsplätze ohne die Arbeitsplätze der Auszubildenden und die Arbeitsplätze nach § 156 Abs. 2 u. 3 SGB IX

- monatliche Anzahl der mit schwerbehinderten, gleichgestellten oder sonstigen anrechnungsfähigen Personen besetzten Pflichtarbeitsplätze, einschließlich der Mehrfachanrechnungen.